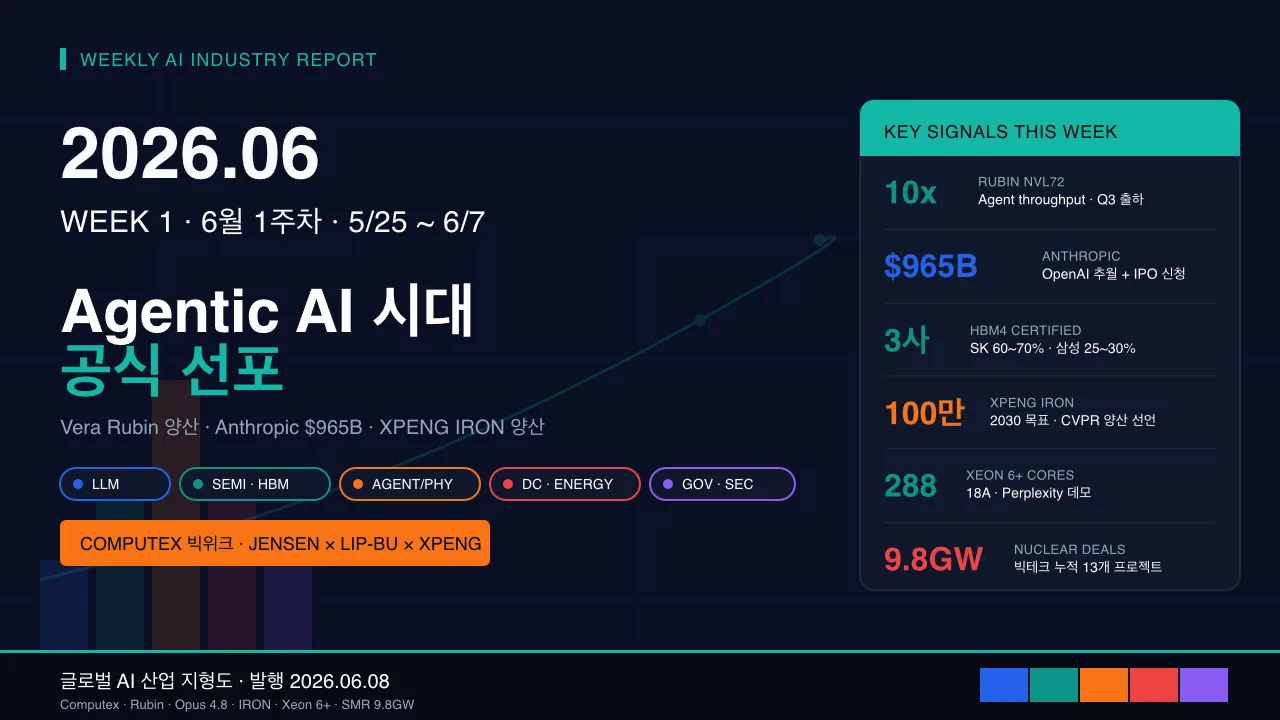

CVPR 2026 Denver (6/3~7) — XPENG IRON 휴머노이드 양산 선언 + VLA2.0 양산 진입 — 중국 휴머노이드 진영의 양산 라운드 본격 진입. 2026 말 IRON 양산, 2030 100만 대 목표. (출처: Manila Times, Stock Titan, 2026-06-04)

Microsoft, OpenAI 의존 축소용 자체 AI 모델 공개 (6/2) — 개발자 비용 인하 위해 자체 모델 라인업 확대 발표. $100B+ 누적 지출 이후 첫 명시적 분산 전략. (출처: CNBC, 2026-06-02)

NVIDIA Nemotron 3 Nano Omni 공개 (CVPR) — 멀티모달 에이전트 모델 통합 — 비전·음성·언어를 단일 시스템에 통합. (출처: Manila Times, 2026-06)

리스크: Trump EO + 주(state) 충돌 + Anthropic IPO 공개 의무 = 거버넌스 다중 압력.

축 간 연결:

→ 축 1: Anthropic IPO가 AI 기업 공개 모델·실적 표준화.

→ 축 3: XPENG 양산 가속 → 미 의회 조사 강화.

→ 축 2: Rubin 표준화 + 수출통제 가능성 — 중국 칩 접근 압박.

부상 관찰 (Emerging Observations)

씨앗 단계 (Seed) — 개념 수준

Solid-State 전력 인프라 (Daqo 등): 솔리드스테이트 트랜스포머·서킷브레이커·배터리가 AI DC 전력 인프라 신규 트랙으로 부상. 출처: SEC

AI 칩 거버넌스 추적: NVIDIA Rubin 인증 3사 추적 — 첫 글로벌 HBM 공급 매트릭스 정착.

Post-Quantum + AI 무결성: NIST 9종 후보 4차 평가 예정.

새싹 단계 (Sprout) — 초기 제품/서비스 출시

Hybrid Compute (Intel + Perplexity): 클라우드 + 디바이스 하이브리드 추론 모델이 키노트 라이브 데모로 입증. 엔터프라이즈 표본 사례 형성 중.

Nemotron 3 Nano Omni: 비전·음성·언어 통합 멀티모달 에이전트 — 휴머노이드용 표준 후보.

AI IPO 사이클: Anthropic 6/1 비밀 신청 — OpenAI 후속 가능. AI 거버넌스·공개 자료 표준화 본격.

후보 축 (Axis Candidate) — 3~6개월 내 6번째 축 편입 가능

AI Sovereignty (국가별 AI 주권): India · France · UAE · Vatican · 미국 EO·EU 6도시까지 분화 — 정책 트랙 결정적 변수.

Inference-Native HW: Rubin NVL72 본격 양산으로 사실상 정식 축 편입 상태. 다음 호 정식 축 5→6 확장 검토.

부상 신호가 중요한 이유

이번 주의 신호 3가지(Rubin 양산, Anthropic $965B IPO, XPENG IRON 양산)는 모두 “준비 단계 → 본격 양산·공개 단계"로의 전환입니다. 직전 1년이 “비전·발표·예고"의 시기였다면, 이번 주는 그 비전이 물량·자본·물리적 제품으로 구체화되는 분기점입니다. 인퍼런스 네이티브 HW는 6번째 축으로 정식 편입을 다음 호에 검토합니다.

종합 결론 1: 구조적 변화

1. “Agentic AI 시대” 공식 선포 — Jensen 키노트의 의미

NVIDIA Jensen Huang의 6/1 GTC Taipei 키노트에서 가장 인상적인 메시지는 “agentic AI is here, it works, it makes money, every token is now a revenue unit"이었습니다. 이 한 문장이 약 40회 반복된 키노트는 단순한 마케팅이 아니라 산업의 매출 단위가 “API 호출"에서 “에이전트 행동(토큰)“으로 이동했음을 공식 선언한 사건입니다. Rubin NVL72의 “agent throughput 10x"가 그 인프라적 뒷받침이고요. Anthropic Computer Use가 매출 $47B run-rate를 견인한 것이 그 실증입니다.

2. AI 가치평가 정점 + IPO 사이클 시작

Anthropic $965B (5/28) — OpenAI $850B 추월 + $65B 시리즈 H + Opus 4.8 + 6/1 IPO 비밀 신청이 한 주에 동시 발생했습니다. 매출 run-rate는 작년 말 $10B → 올해 $47B (4.7배 성장). 이는 단순히 한 기업의 성과가 아니라 AI 가치평가의 정점이자 IPO 사이클의 시작입니다. OpenAI 후속 + 인프라 기업(Anthropic 인프라 파트너 등)으로 도미노 확장될 가능성. 동시에 거품 우려와 거버넌스 압박이 본격화됩니다.

3. 미·중 AI 양산 라운드 동시 진입 (Tesla vs XPENG)

CVPR 2026에서 Tesla Elluswamy의 파운데이션 모델 발표와 XPENG의 IRON 휴머노이드 2026 말 양산 선언이 같은 주에 나왔습니다. 미국이 모델/SW 우위로, 중국이 풀스택(칩-OS-관절-손) 자체 개발로 양산 라운드에 동시 진입한 셈입니다. 미 의회의 PRC AI 조사가 이미 진행 중인 상황에서, 휴머노이드 표준·보안·수출통제의 미·중 분리가 18개월 내 가시화될 가능성이 큽니다.

종합 결론 2: 향후 관찰 포인트

시점

이벤트

축

관찰 포인트

+1~3주

EU AI Act 옴니버스 형식 채택 (7월 초 마감)

축 5

8/2 시행 유예 vs 강행 — 막판 결정

+1~2주

NVIDIA 분기 가이던스 후속 코멘트

축 2

Rubin Q3 출하 일정 + HBM4 점유율

+2~4주

Anthropic Mythos 일반 공개

축 1

매출 가속·Opus 4.8과 포지션 차별화

+4주

Samsung HBM4E 양산 일정 공식화

축 2

Rubin 다음 세대(Rubin Ultra?) 정렬

+4~8주

Tesla Optimus V3 공개 (7~8월)

축 3

양산 신뢰성·단가·첫 외부 고객

+8~12주

XPENG IRON 양산 본격 진입 (2026 말)

축 3

미·중 휴머노이드 분리 가시화

+6~12주

Anthropic / OpenAI IPO 진행

축 1·5

거버넌스·공개 표준 정착 여부

투자·정책·사업 전략 제언

투자자 관점

Rubin 양산 수혜주 분산: NVIDIA + SK hynix(6070%) + Samsung(2530%) + Micron + TSMC + Broadcom 분산. SK hynix 단독 프리미엄 일정 부분 약화.

AI 가치평가 정점 대비: Anthropic $965B는 정점 신호일 수 있음. AI 기업 직접 노출보다 인프라·에너지·HBM 밸류체인이 안전 마진.

휴머노이드 미·중 분리 베팅: 미 진영(Tesla·Figure·Doozy) vs 중 진영(XPENG·Unitree). 정책 리스크에 따라 양극 헤지.

AI IPO 사이클 노출: Anthropic IPO 후 OpenAI·인프라 도미노 가능. 직접 노출 어렵다면 인수자(MS·Google·Amazon) 간접 노출.

정책 관점

EU AI Act 8/2 시행 대응: 한 달 내 옴니버스 결과 확정. 한국 기업의 EU 진출은 두 시나리오 모두 대비 필요.

AI 공급망 안보 전략 명확화: Rubin 인증 3사 / XPENG 풀스택 / Trump EO 등 — 한국의 메모리·파운드리·모델·휴머노이드 4축 종합 전략 필요.

AI 기업 거버넌스 표준화: Anthropic IPO를 계기로 AI 기업의 공개 자료 기준 마련 — 한국 AI 기업 상장도 직접 영향.

사업자 관점

Hybrid Compute 비즈니스 모델 검토: Intel + Perplexity 데모처럼 “클라우드 + 디바이스 하이브리드 추론” 모델이 엔터프라이즈 표준화 시작. 자사 AI 서비스에 적용 검토.

에이전트 매출 단위 재설계: Jensen “every token = revenue unit” — API 호출 단위가 아닌 에이전트 행동·작업 단위로 가격·성능 지표 전환.

본 보고서는 2026년 5월 25일~6월 7일(14일) 발생한 글로벌 AI 산업 뉴스를 5대 축으로 분석한 주간 지형도입니다. 다음 호는 2026년 6월 15일(월) 발행 예정이며, EU AI Act 옴니버스 형식 채택 결과 + Anthropic Mythos 공개 + Rubin Q3 출하 준비 일정을 핵심으로 다룰 예정입니다.

컴퓨텍스 2026은 “AI Together”를 주제로 에이전틱 AI와 피지컬 AI를 강조하며 NVIDIA의 Vera Rubin, RTX Spark, Nemotron 3 Ultra 등 주요 발표와 삼성·SK하이닉스의 HBM5·HBM4E 공개, 한국 기업과의 파트너십을 포함한 전 세계 33개국 1,500개 기업·6,000부스 규모의 종합 리뷰를 제공한다.