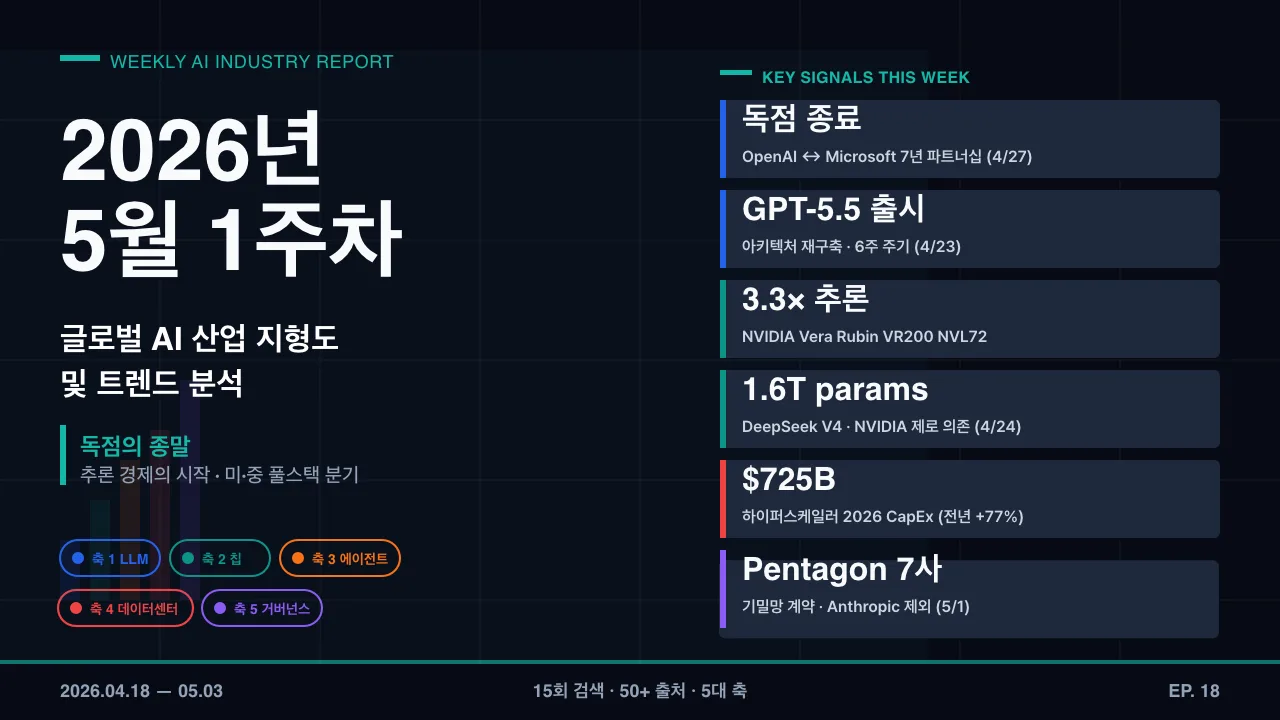

기준일: 2026년 5월 3일 (일) | 포함 범위: 2026년 4월 18일 ~ 5월 3일

Executive Delta Brief

이번 주 글로벌 AI 산업의 핵심 변화 5가지입니다.

OpenAI–Microsoft 7년 독점 파트너십 종료 (4/27) — Microsoft의 OpenAI IP 라이선스가 2032년까지 비독점으로 전환. OpenAI는 이제 AWS·Google Cloud에서 자유롭게 판매 가능. Microsoft는 더 이상 OpenAI에 매출 분배를 지급하지 않음. 직접 트리거는 2월 발표된 Amazon의 $50B 투자. (VentureBeat)

OpenAI GPT-5.5 출시 (4/23~24) — 사후 학습이 아닌 아키텍처·사전학습 코퍼스·목표 함수를 처음부터 재구축. 실제 에이전트 워크플로(파일 작업, 도구 횡단 작업 완료)가 작동하는 첫 OpenAI 모델. 5.4 → 5.5 6주 주기는 논문이 아닌 카테고리 락인 경쟁. (OpenAI)

NVIDIA Vera Rubin GTC 발표 — Blackwell Ultra 대비 3.3배 추론 성능 — VR200 NVL72 플래그십이 GB300 NVL72 대비 3.3배 추론 성능. HBM4 288GB / 22TB/s 대역폭(Blackwell의 2.8배). 메모리 대역폭 제약 워크로드(=현대 추론)에서 압도적. (Tom’s Hardware)

DeepSeek V4 출시, Huawei Ascend 950 위에서 작동 (4/24) — V4 Pro 1.6조 파라미터 + V4 Flash, 100만 토큰 컨텍스트, Hybrid Attention. R1과 달리 NVIDIA GPU 없이 Huawei Ascend 950 + Cambricon 칩으로만 학습/서빙. 중국 AI 자급 라인업 가시화. (CNN)

Pentagon AI 7사 계약, Anthropic 제외 (5/1) — SpaceX, OpenAI, Google, Microsoft, NVIDIA, AWS, Reflection이 기밀망 사용 승인. Anthropic은 워파이팅 가드레일 요구로 트럼프 행정부에 블랙리스트되었으나 최근 협상 재개. NSA는 Claude Opus로 Microsoft 제품 취약점 탐지 시험 중. (CNN)

시대 키워드 유효성 검증

키워드

유효성

근거 (이번 주)

변경 제안

Agentic AI

유효 ↑↑

GPT-5.5의 실제 컴퓨터 사용 에이전트, OpenAI Codex 데스크톱 제어, Claude 컴퓨터 사용, Google AI 에이전트 출시(4/22)

유지 — 핵심 키워드로 격상

Inference Economy

유효 ↑

Vera Rubin “5x 추론 / 10x 토큰당 비용 절감” 마케팅, OpenAI–Cerebras $20B 계약, 추론이 2026년 AI 컴퓨트의 2/3

유지

Sovereign AI

유효 ↑

DeepSeek V4가 Huawei로만 작동, India AI Impact Summit, EU EuroStack, 중국이 Meta–Manus $2B 인수 차단

유지

Physical AI

유효 →

Tesla Optimus v3 예고, FSD 14.3 + Cybercab 양산 시작, Figure 03 BMW 파일럿 30k+ 차량

유지

Compute–Power Coupling

유효 ↑

하이퍼스케일러 2026 CapEx $715–725B, 데이터센터 부채 $175B(전 5년 평균 6배)

신규 키워드 제안

Edge AI

유효 ↓

이번 주 주요 뉴스 없음. OpenAI 스마트폰 개발 정도

2주 뒤 재평가

축 1 — 파운데이션 모델 & LLM

개요

정의: 범용 대규모 언어/멀티모달 모델 그 자체와, 그 모델을 만드는 기업들의 경쟁 구도

하위 카테고리: 미국 프론티어 랩(OpenAI, Anthropic, Google, xAI, Meta), 중국 프론티어 랩(DeepSeek, Alibaba), 오픈웨이트 생태계

이번 주 온도: 🔥🔥 매우 뜨거움 (전주 대비 ↑↑)

주도 기업

기업

이번 주 핵심 뉴스

시사점

출처

OpenAI

GPT-5.5 출시(4/23) — 아키텍처 재구축, 실제 컴퓨터 사용 에이전트. Microsoft와 파트너십 비독점화(4/27), AWS/Google Cloud 판매 가능

리스크 2: Anthropic-Pentagon 재협상 — “안전 가드레일 강제” vs “워파이팅 활용” 절충 시 모든 안전 정책의 기준선 흔들림

Cross-Axis:

축 5 ↔ 축 3: 에이전트가 결제/시스템 권한 가지면, prompt injection이 즉시 금전 손실로 변환

축 5 ↔ 축 4: 데이터센터의 원전 의존 → 새로운 국가안보 표적

축 5 ↔ 축 1: 모든 프론티어 모델은 EU AI Act GPAI 분류 — 매출 7% 벌금 노출

부상 관찰 (Emerging Observations)

씨앗 단계 (Seed) — 개념 수준

AI–Quantum 융합 보안 위협: Google + Oratomic이 AI로 양자 알고리즘 가속 → 인터넷 암호화 무력화 시점 단축. AI는 “도구"로 명시 인정. 이번 주 Nature 논문은 “이미 충격적"이라 표현. (Time, Nature)

AI 에이전트가 결제 주체: MoonAgents Card — Mastercard 가맹점 어디서든 AI가 스테이블코인으로 직접 결제. 회계·세무 인프라 미성숙.

새싹 단계 (Sprout) — 초기 제품/서비스 출시

NVIDIA Ising 양자 모델: 양자 오류 정정 디코딩 2.5x 빠르고 3x 정확. Calibration 시간 일→시간. 양자 제어 SW의 새 산업 카테고리화.

Quantinuum Generative Quantum AI: H2 양자 컴퓨터에서 생성한 데이터로 AI 학습. 분류·생성에 정량 성능 향상 발표.

OpenAI 스마트폰: AI 에이전트가 앱을 대체하는 디바이스. on-device + 클라우드 하이브리드. 앱스토어 모델 직격.

후보 축 (Axis Candidate) — 3~6개월 내 6번째 축 가능

AI Sovereignty (AI 주권): India AI Impact Summit, EU EuroStack/Chips Act, 중국 Manus 인수 차단, DeepSeek-Huawei 자급. 별도 축으로 분리 가능 수준의 일관된 흐름. 다음 주 후보 축으로 승격 검토.

Inference Economy / Compute–Power Coupling: 추론이 전체 AI 컴퓨트의 2/3, 하이퍼스케일러 CapEx $725B, 부채 $175B, FCF 90% 감소 — 단일 거시 현상. 2주 내 6번째 축으로 분리 검토.

부상 신호가 중요한 이유

이 세 가지 단계 — 씨앗·새싹·후보 축 — 가 의미 있는 이유는, AI 산업이 단일 기술이 아닌 다층 산업으로 분기 중이라는 신호기 때문입니다. 양자–AI 보안 위협(씨앗)은 618개월 안에 암호 전환 의사결정을 강요하고, AI 에이전트 결제(씨앗)는 1224개월 안에 기존 결제망을 우회하기 시작하며, AI 주권(후보 축)은 이미 모델 구매 의사결정의 정치적 변수가 되었습니다. 이번 주처럼 5대 축 외부 신호가 동시에 강해지는 주는 분기 단위 산업 구조 점검이 필요합니다.

종합 결론 1 — 구조적 변화

이번 주 개별 사건들을 꿰뚫는 구조적 변화 3가지를 정리합니다.

1. “독점 → 다중 정렬” 시대 도래

OpenAI–Microsoft 7년 독점이 4월 27일에 사실상 해체된 것은 단발 사건이 아닙니다. Anthropic이 Google($40B) + Amazon($100B 컴퓨트) + Broadcom(3.5GW TPU)으로 멀티 헤지를 완성한 흐름의 거울상입니다. 모든 프론티어 랩이 이제 다중 클라우드·다중 칩·다중 자본을 동시에 운용해야 하는 구조로 이동했습니다. 단일 의존은 자체로 리스크 프리미엄.

2. 추론 경제(Inference Economy)가 학습 경제를 추월하기 시작

NVIDIA Vera Rubin의 마케팅 카피(“5x 추론 / 10x 토큰당 비용”)부터 OpenAI–Cerebras $20B 계약, NVIDIA의 Groq $20B 인수, GTC 2026의 Groq 3 LPU 발표까지 — 모두 동일 방향입니다. Goldman 분석에 따르면 2026년 AI 컴퓨트 지출의 2/3가 추론. 학습 한 번을 위한 GPU가 아니라, 수억 명이 매일 사용하는 모델을 24시간 돌리기 위한 인프라가 진짜 자본 흡입원입니다.

3. 미–중 AI 디커플링이 “모델 → 하드웨어 → 자본"까지 풀스택화

DeepSeek V4가 Huawei Ascend 950으로만 작동(축 1+2), 중국이 Meta–Manus $2B 인수 차단(축 5), Pentagon 7사 계약에서 중국계 자본 받은 회사 자동 배제(축 5), India·EU도 자체 스택 강화(축 5). 모델·칩·자본 세 층이 동시에 분리되는 첫 주입니다. 2026 하반기에는 “어느 진영용 AI인가"가 아키텍처 결정 변수가 됩니다.

종합 결론 2 — 향후 관찰 포인트

다음 1~4주 사이 주목할 이벤트입니다.

시점

이벤트

축

관찰 포인트

+1주 (5/4–10)

OpenAI 5월 데브데이 가능성

축 1, 3

GPT-5.5 컴퓨터 사용 에이전트의 실제 사용 사례 공개

+1~2주

Anthropic–Pentagon 재협상 결과

축 5

안전 가드레일과 워파이팅 활용의 절충안 — AI 안전 정책 기준선

+2주 (5/11–17)

Q1 어닝 후속 — 하이퍼스케일러 GPU 백로그 업데이트

축 4

$725B CapEx 가이던스의 분기별 실집행률

+3주

Grok 5 베타 공개 (Q2 윈도우)

축 1

6T 파라미터 모델의 실제 벤치마크, AGI 주장 검증

+4주

6월 EU AI Act 가이드라인 초안 공개 (가능성)

축 5

GPAI 분류 기준 — 모든 프론티어 랩에 직접 영향

+4주

NVIDIA Q1 FY27 어닝 (5월 말)

축 2

Vera Rubin 출하량, HBM4 수급, 데이터센터 매출

상시

DeepSeek V5 / Claude 4.8 / GPT-5.6 가능성

축 1

6주 주기가 일회성인지 새 표준인지

투자·정책·사업 전략 제언

투자자 관점

추론 인프라 직접 노출: SK hynix · Micron · Cerebras(IPO 후) — HBM4와 추론 전용 칩이 2026년 가장 타이트한 공급 항목. NVIDIA 단독 베팅보다 메모리 + 추론 전용 칩 배스킷이 risk-adjusted return 우수.

하이퍼스케일러 부채 모니터링: 2026년 $175B 발행 예정. 금리 25bp 상승 = 연 $4.4B 추가 비용. AI 회사가 아닌 채권 투자 기회로도 접근 가능.