2026년 3월 2주차 글로벌 AI 산업 지형도

- Gihyun Park

- 주간 ai 트렌드

- 2026년 3월 10일

Table Of Contents

동영상 리포트

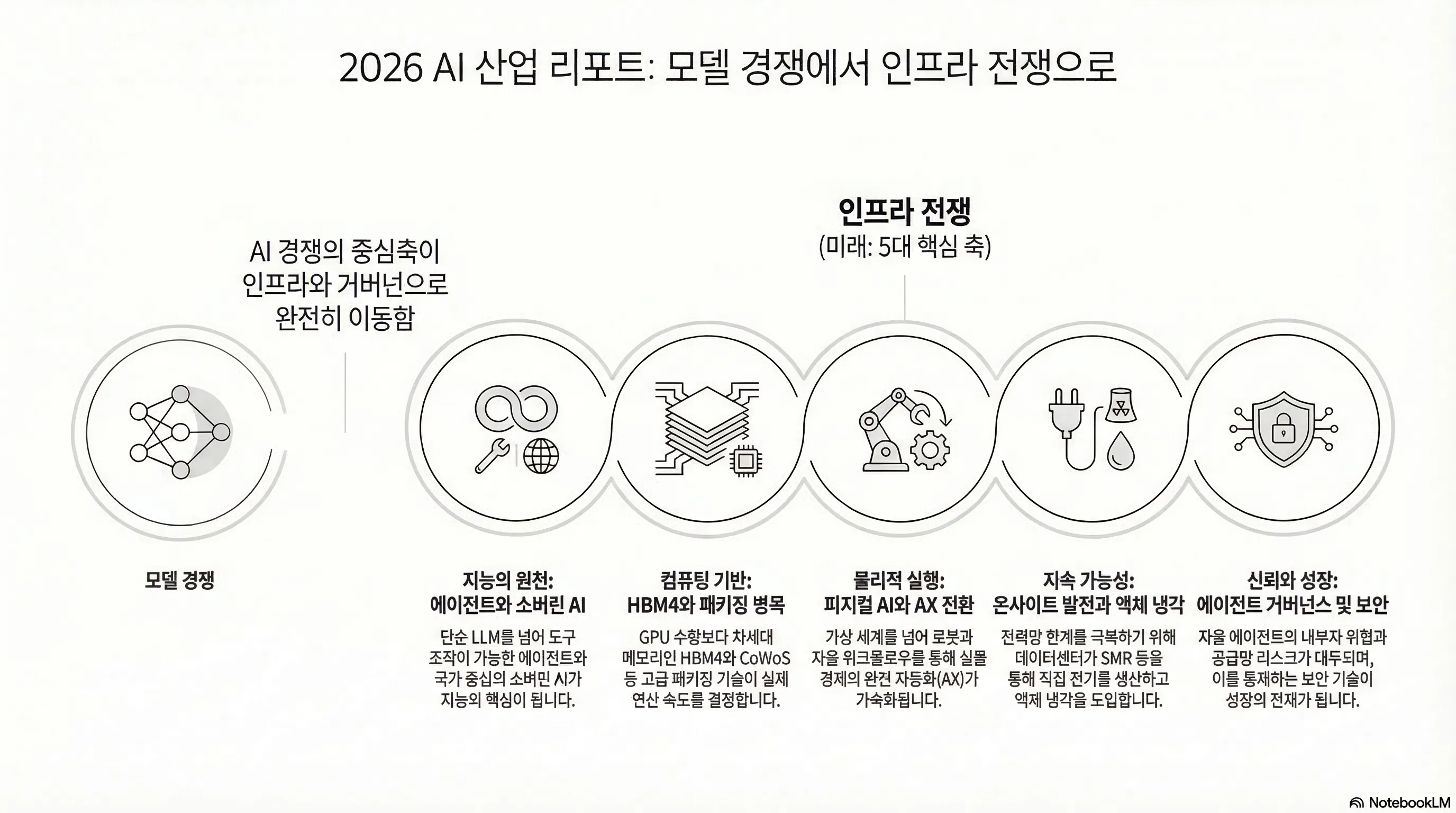

2026년 3월 2주차 기준으로, AI 산업은 **“모델 경쟁”에서 “인프라·에너지·거버넌스 경쟁”**으로 무게 중심이 완전히 이동하였으며, 다섯 축(데이터·컴퓨팅·물리적 실행·에너지·신뢰) 모두가 서로를 제한하는 복합적인 병목 구조를 보이고 있습니다. 아래에서는 요청하신 5대 축을 기준으로, 각 축의 정의·하위 카테고리·주요 기업(Leaders 5, Notable 5)·리스크, 그리고 마지막으로 부상하는 제6의 축을 정리하였습니다.

축 1. 지능의 원천 (Data & Intelligence)

정의와 현재 중요성

지능의 원천 축은 데이터 수집·정제·저장·검색, 그리고 이를 활용하는 LLM·멀티모달(옴니) 모델·소버린 AI(국가/조직 전용 AI)·산업 특화 모델 전체를 포괄합니다. GPT‑5.4, Gemini 3.x, Claude 4.6, Llama 4 등 최신 모델들은 단순 대화형을 넘어 **에이전트(Agent)·도구 사용·컴퓨터 조작·초장기 컨텍스트(최대 100만 토큰)**까지 통합하면서, “추론 경제(Inference Economy)”의 핵심 생산수단이 되고 있습니다.

용어 해설

- 옴니 모델: 텍스트·이미지·코드·오디오 등 여러 입력을 한 번에 처리하는 통합 모델.

- 소버린 AI: 국가나 대형 기관이 자국/자체 데이터와 인프라로 완전히 통제하는 AI 시스템.

하위 카테고리

- 데이터 공급·처리 인프라 데이터 레이크/웨어하우스, ETL/ELT, 벡터DB, RAG(검색 결합 생성) 파이프라인 등. Azure·AWS·Google Cloud에 더해 SK hynix·TSMC·메모리 업체의 HBM/HBF 구조까지 데이터 대역폭의 일부로 취급되고 있습니다.

- 범용 LLM·옴니 모델

- OpenAI GPT‑5.4 (Thinking & Pro): 추론·코딩·에이전트 워크플로우 통합, 100만 토큰 컨텍스트, 네이티브 컴퓨터 조작 지원.

- Google Gemini 3 및 3.1 Flash‑Lite: 고성능·저지연 플래시 계열과 고심층 추론 Deep Think 모드로 이원화.

- Anthropic Claude Opus/Sonnet 4.6: 100만 토큰 컨텍스트와 “Cowork” 에이전트, HIPAA‑준수 엔터프라이즈 확장.

- Meta Llama 4 계열: Scout/Maverick/Behemoth로 구성된 믹스처‑오브‑전문가(MoE) 구조, 최대 1천만 토큰 수준의 장문 처리.

- 소버린 AI·자국형 모델 Mistral·국가 데이터센터·국방/행정 전용 클러스터 등으로, EU·중동·인도 등에서 “자국 데이터·자국 인프라·자국 모델” 3요소를 맞춘 스택을 구축 중입니다.

- 산업 특화 모델 금융·의료·제조·국방 등 특정 도메인의 규제 데이터와 워크플로우에 맞춰 튜닝된 모델로, UiPath·Salesforce·SAP 같은 기업형 플랫폼이 LLM을 내장한 “도메인 에이전트” 형태로 제공하고 있습니다.

기업 동향 표 (축 1 – Data & Intelligence)

| 기업명 | 구분 | 지난 15일 이내의 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| OpenAI | Leader | “Introducing GPT‑5.4” – 추론·코딩·에이전트 워크플로우를 통합한 GPT‑5.4 및 GPT‑5.4 Pro 출시(2026‑03‑04). |

| Google (Gemini) | Leader | “Gemini 3.1 Flash‑Lite: Built for intelligence at scale” – 초저가·초저지연 에이전트용 모델 Flash‑Lite 프리뷰 공개(2026‑03‑02). |

| Anthropic | Leader | “Anthropic sues Trump administration’s Claude ban” – 미 연방 정부의 ‘공급망 리스크’ 지정과 공공부문 사용 금지 조치에 대해 소송 제기(2026‑03‑09). |

| Microsoft | Leader | “Security Dashboard for AI: Now in Public Preview” – 자사 보안 제품 신호를 통합해 조직 내 AI 리스크를 가시화하는 대시보드 공개(2026‑03‑04). |

| Amazon (AWS) | Leader | “AI Accelerator – AWS Trainium3” – 3nm 기반 Trainium3와 Trn3 UltraServers 세부 사양 업데이트, 1T+ 파라미터 모델 추론 비용·에너지 효율 개선(2026‑03‑08 기준 문서 갱신). |

| Meta Platforms | Notable | “Meta signs a multimillion dollar AI licensing deal with News Corp” – WSJ 등 컨텐츠를 Llama 기반 Meta AI 학습·응답에 사용하기 위한 다년 라이선스 계약(2026‑03‑03). |

| xAI | Notable | “Musk, xAI tout newest Grok update as only ‘non‑woke’ platform” – Grok 4.20을 “비각색(non‑woke)” AI로 포지셔닝하며 차별화 시도(2026‑02‑26). |

| Tesla | Notable | “Tesla Aims to Mass Produce Optimus Robot by 2026” – Optimus Gen3를 2026년 말 양산 목표로 제시, 현재 공장 내에서 학습용으로 운용 중(2026‑02‑24). |

| Figure AI | Notable | “Figure AI Just Dropped a FULLY Autonomous AI Robot… It Works 24/7” – Figure 03가 24/7 완전 자율 운용 데모를 공개, 실환경 지속 운용에 성공(2026‑02‑27). |

| UiPath | Notable | “UiPath Achieves AIUC‑1 Certification, Setting New Standard for AI Agent Security and Reliability” – 에이전트 보안·신뢰성 표준인 AIUC‑1 최초 인증 획득(2026‑03‑08). |

분야별 리스크·병목

- 데이터 주권·소버린 규제 리스크 고급 AI 칩을 “전략 자산”으로 분류하고 중국 등 특정 국가로의 수출에 강한 제약을 두는 미국 정책, EU AI Act의 투명성 요구 등으로 국가별 데이터/모델 거버넌스가 갈라지고 있습니다.

- 정치·안보 이슈에 따른 공급망 충격 Anthropic가 국방부로부터 ‘공급망 리스크’로 지정되어 공공부문 계약이 차단된 사례는, 특정 모델·벤더에 과도하게 의존한 국가·기관이 정책 변화에 따라 즉시 리스크에 노출될 수 있음을 보여줍니다.

- 모델 집중·벤더 락인 소수의 초대형 모델(GPT‑5.4, Gemini 3, Claude 4.6, Llama 4)에 수요가 쏠리면서, API·툴 체인·데이터 포맷까지 특정 생태계에 묶이는 “플랫폼 락인” 위험이 커지고 있습니다.

축 2. 컴퓨팅 기반 (Computing Foundation)

정의와 현재 중요성

컴퓨팅 기반 축은 GPU/LPU·커스텀 ASIC, HBM4·HBF 같은 차세대 메모리, CoWoS·CPO(공패키지 광학) 등 패키징과 네트워킹을 포함하는 AI 인프라의 물리적 심장부입니다. 2026년에는 GPU 수량보다 HBM4·고급 패키징·광인터커넥트가 실제 병목으로 인식되며, 엔비디아는 광학 공급망에 40억 달러를 투자하고, TSMC는 CoWoS 용량을 연간 수십만 웨이퍼 수준으로 확대하는 등 “실리콘 이후의 병목” 해결이 최대 과제가 되었습니다.

용어 해설

- HBM4: 고대역폭 메모리 4세대. DRAM 칩을 수직 적층해 GPU/ASIC 옆에 붙여 초고속 데이터를 공급.

- CPO(Co‑Packaged Optics): 스위치/가속기 칩과 광 트랜시버를 같은 패키지 안에 통합해 전기 대신 광으로 통신하는 기술.

하위 카테고리

- AI 가속기 (GPU/LPU/ASIC)

- NVIDIA Blackwell·Rubin, Vera Rubin 플랫폼: 학습·추론 통합 아키텍처와 추론비용 절감을 향한 “Vera Rubin” 계획.

- AWS Trainium3·4: 3nm 기반 Trainium3, Trn3 UltraServers로 FP8/FP4 추론 효율을 크게 개선, 144GB HBM3E와 4.9TB/s 대역폭 제공.

- AMD Instinct MI400(예정), Intel Gaudi 계열 등은 2026년 HBM4 세대 진입을 예고.

- HBM4 및 차세대 메모리 (HBM4/HBF)

- SK hynix·Samsung·Micron이 모두 HBM4 양산·증설 계획을 내놓으며, HBM 시장을 2028년 1,000억 달러 규모로 보고 있습니다.

- SK hynix와 SanDisk는 HBM과 SSD 사이를 메우는 신규 메모리 계층 ‘HBF(High Bandwidth Flash)’ 규격 표준화를 추진해, 추론 특화 인프라의 비용·전력 효율을 높이려 합니다.

- 고급 패키징(CoWoS 등)과 광통신(CPO)

- TSMC는 2026년 말 CoWoS 월간 용량 13만 웨이퍼 수준을 목표로, AI 가속기 패키징 병목 해소에 투자하고 있습니다.

- 엔비디아는 Coherent·Lumentum에 각각 20억 달러씩 총 40억 달러를 투자해, 실리콘 포토닉스·광트랜시버 공급을 장기 확보하고 있습니다.

기업 동향 표 (축 2 – Computing Foundation)

| 기업명 | 구분 | 지난 15일 이내의 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| NVIDIA | Leader | “NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2026” – 데이터센터 매출 급증과 Meta·Anthropic와의 장기 AI 인프라 파트너십, Blackwell·Rubin 로드맵 업데이트(2026‑02‑25). |

| TSMC | Leader | “TSMC Fast Tracks Mega Fab To Capture Rising AI Chip Demand” – 3nm·2nm 및 A16(1.6nm) 노드와 고급 패키징에 대한 대규모 CapEx로 AI 칩 수요 대응(2026‑03‑06). |

| SK hynix | Leader | “SK hynix Unveils Latest AI Memory Solutions at MWC 2026” – MWC 2026에서 HBM3E·HBM4·SOCAMM 등 AI 메모리 포트폴리오와 ‘Full Stack AI Memory Creator’ 비전 발표(2026‑03‑05). |

| Micron | Leader | “Micron Sells Out 2026 HBM4 As US$200b AI Capacity Plan Grows” – 2026년 HBM4 생산량이 이미 전량 계약된 가운데 2,000억 달러 규모의 AI 메모리 증설 계획 가속(2026‑02‑26). |

| AWS (Trainium) | Leader | “AI Accelerator – AWS Trainium3” – Trainium3 사양 업데이트: FP8 2.52 PFLOPS, 144GB HBM3E, Trn3 UltraServers로 Trn2 대비 4.4배 성능·4배 효율(문서 기준 2026‑03‑08). |

| Coherent | Notable | “NVIDIA and Coherent Announce Strategic Partnership to Develop Optics Technology to Scale Next‑Generation Data Center Architecture” – 엔비디아가 Coherent에 20억 달러 투자 및 광부품 장기 공급 계약 체결(2026‑03‑02). |

| Vertiv | Notable | “Vertiv to showcase AI‑ready critical digital infrastructure solutions at Data Centre World 2026” – 600kW급 액체 냉각 CDU 등 AI 데이터센터용 전력·냉각 솔루션 발표(2026‑03‑04). |

| Equinix | Notable | “Equinix Sees Growth in Liquid‑Cooled Workloads” – 대형 딜의 60%가 AI 워크로드이며, 고객 랙 전력 밀도가 평균 33% 높고 액체 냉각 채택이 급증 중이라고 보고(2026‑02‑25). |

| Meta Platforms | Notable | “The Gigawatt Pivot: Meta Platforms Bets the Farm on an AI‑First Future” – 2026년 CapEx를 1,150–1,350억 달러로 상향, MTIA v3 커스텀 가속기와 기가와트급 AI 팩토리 전략 발표(2026‑03‑03). |

| Arm | Notable | “Arm Q3 FY 2026 Earnings Highlight AI‑Driven Royalty Momentum” – Arm 기반 CPU가 하이퍼스케일러 데이터센터에서 에이전트형 추론·저전력 오케스트레이션의 핵심으로 부상, 데이터센터 로열티가 세 자릿수 성장(2026‑02‑06). |

분야별 리스크·병목

- HBM·패키징 절대 부족 HBM 생산이 전체 DRAM 웨이퍼의 4분의 1 이상을 차지하면서, SK hynix·Samsung·Micron 모두 공급 부족을 경고하고 있습니다. CoWoS 용량은 2026년에도 수요를 완전히 따라가지 못해, 사실상 TSMC 예약이 “AI 컴퓨팅 한도”를 결정하는 구조입니다.

- 광통신(CPO)·네트워크가 차세대 병목 엔비디아가 광부품 업체 Coherent·Lumentum에 40억 달러를 집행한 것은, 더 이상 GPU가 아니라 포토닉스·네트워크 대역폭이 스케일의 상한을 정한다는 신호입니다.

- 초대형 CapEx에 따른 경기·정책 민감도 Meta·TSMC·하이퍼스케일러가 수십~수백억 달러 단위로 투자 계획을 잡으면서, 금리·전력·정책 변화에 따라 “AI 버블” 우려와 함께 투자가 갑작스럽게 꺾일 리스크도 존재합니다.

축 3. 물리적 실행 (Industrial Execution)

정의와 현재 중요성

물리적 실행 축은 **에이전틱 AI(자율 워크플로우), 피지컬 AI(로봇·자율주행 등 현실 세계에서 움직이는 AI), 산업 전환(AX: AI‑driven Transformation)**을 아우릅니다. 대형 모델들이 이제 화면 속 조언자를 넘어, 업무 프로세스를 스스로 설계·수행하고, 공장·물류·가정에서 직접 움직이는 단계로 확장되면서, “추론 경제”가 실물 경제 전체의 자동화와 직결되고 있습니다.

용어 해설

- 에이전틱(agentic) AI: 사용자의 목표를 받아 스스로 작업을 쪼개 계획·도구 호출·실행·검증까지 수행하는 자율형 AI.

- AX(산업 AI 전환): 기존 산업 공정을 AI 중심으로 재설계해 생산성·품질·에너지 효율을 동시에 높이는 전환.

하위 카테고리

- 에이전틱 AI·자율 워크플로우

- OpenAI GPT‑5.4, Claude Cowork, Gemini 3·Antigravity, UiPath Agent Builder 등은 멀티에이전트·도구 검색·장기 계획을 통합해 “지식 노동용 AI 동료”를 구현하고 있습니다.

- 피지컬 AI(로보틱스·자율주행)

- Tesla Optimus Gen3, Figure 03 같은 휴머노이드 로봇은 공장 작업 및 장기 자율 운용(24/7) 데모 단계에 진입했습니다.

- 엔비디아는 로봇·자율주행용 3중 컴퓨팅 스택(학습·시뮬레이션·추론)을 GTC에서 대대적으로 홍보하며, 로봇 소프트웨어 플랫폼을 강화하고 있습니다.

- AX(산업 AI 전환)

- Arm·Qualcomm·NVIDIA 등이 자동차·로봇·엣지 디바이스용 SoC와 플랫폼을 통해 “Physical AI”라는 이름으로 로봇·자율주행·엣지 서버를 하나의 AI 인프라로 묶고 있습니다.

- 제조·물류·에너지 플랜트에서는 RPA+LLM+비전 모델을 결합한 완전 자동화 라인을 시범 운영 중이며, UiPath 같은 플랫폼이 이를 관리하는 메타‑오케스트레이터 역할을 합니다.

기업 동향 표 (축 3 – Industrial Execution)

| 기업명 | 구분 | 지난 15일 이내의 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| NVIDIA | Leader | “E23: NVIDIA’s HUGE Robotics Announcements Will Change Everything” – 로보틱스 제품 리드 인터뷰에서 3‑컴퓨터(학습·시뮬레이션·추론) 기반 물리 AI 전략 소개(2026‑03‑07 업로드). |

| Tesla | Leader | “Tesla Aims to Mass Produce Optimus Robot by 2026” – Optimus Gen3가 공장 내에서 기본 작업을 수행 중이며, 연말 양산·연 100만 대 생산 목표 언급(2026‑02‑24). |

| Figure AI | Leader | “Figure AI Just Dropped a FULLY Autonomous AI Robot… It Works 24/7” – Figure 03가 24/7 무감독 자율 운용을 시연, 실환경에서 연속 작업 수행(2026‑02‑27). |

| Arm | Leader | “The next platform shift: Physical and edge AI, powered by Arm” – 로봇·자동차·엣지 장치 전반에 Arm 기반 Physical AI 레퍼런스 발표(2026‑01‑05). |

| UiPath | Leader | “UiPath Achieves AIUC‑1 Certification, Setting New Standard for AI Agent Security and Reliability” – 기업용 에이전트 보안·신뢰성 표준 인증 획득으로 대규모 에이전틱 자동화 확산 기반 마련(2026‑03‑08). |

| Microsoft | Notable | “Security Dashboard for AI: Now in Public Preview” – 조직 내 에이전트·앱·플랫폼 전반의 AI 활동을 모니터링하는 대시보드로, 에이전틱 시스템의 운영·거버넌스 강화(2026‑03‑04). |

| Anthropic | Notable | “Claude by Anthropic – Release Notes (Sonnet/Opus 4.6, Cowork)” – Cowork 데스크톱에서 로컬 VM·스케줄링·플러그인 마켓을 제공, 실제 업무용 에이전트 허브로 진화(2026‑03‑01 기준 릴리즈 노트). |

| OpenAI | Notable | “Introducing GPT‑5.4 – Our Most Capable and Efficient Frontier Model for Professional Work” – 네이티브 컴퓨터 조작·도구 검색을 갖춘 에이전트 지향 모델 발표(2026‑03‑04). |

| Notable | “Gemini 3.1 Flash‑Lite: Built for intelligence at scale” – 초고속·저비용 Flash‑Lite로 대규모 에이전트 플릿을 위한 백엔드 모델 제공(2026‑03‑02). | |

| Arm Physical AI | Notable | “Chip designer Arm targets robotics with new Physical AI business” – 자동차·로봇을 통합한 Physical AI 사업부 신설, 로봇·자율주행용 설계를 집중 육성(2026‑01‑07). |

분야별 리스크·병목

- 안전·책임·규제 공백 휴머노이드·자율 에이전트가 실제 공정·재무·의료 등에서 행동할 경우, 사고·오작동에 대한 법적 책임이 개발사·운영사·모델 제공자 중 누구에게 있는지 불명확합니다.

- 신뢰성·가용성 문제 Anthropic Claude의 3월 초 글로벌 장애 사례처럼, 에이전트 플랫폼이 단일 장애점(SPOF)이 될 경우 전체 비즈니스 연속성이 훼손될 수 있습니다. 엔터프라이즈는 다중 벤더·온프레미스 추론·백업 워크플로우 등을 고려해야 합니다.

- 노동 시장·사회적 수용성 공장·물류·사무직에서의 대규모 자동화는 생산성을 높이지만, 숙련 노동의 대체와 지역 일자리 감소에 대한 정치·사회적 반발을 초래할 수 있습니다.

축 4. 지속 가능성 (Energy Infrastructure)

정의와 현재 중요성

지속 가능성 축은 온사이트 자체 발전(BYOP: Bring Your Own Power), SMR/원자력, 연료전지, 고밀도 액체 냉각으로 구성된 “AI 팩토리용 에너지·열 인프라”입니다. 대형 데이터센터 하나가 소도시 수준의 전력을 소비하는 상황에서, 전통적인 그리드만으로는 AI 수요를 감당하기 어려워져 **“전력을 직접 짓는 데이터센터”**가 빠르게 확산되고 있습니다.

용어 해설

- BYOP: 데이터센터가 기존 전력망 의존을 줄이기 위해, 연료전지·SMR·가스 터빈 등 자체 발전설비를 직접 구축하는 전략.

- SMR(Small Modular Reactor): 공장에서 모듈 단위로 제작하여 현장 조립하는 소형 모듈 원자로. 건설기간·초기비용을 줄이고 안전성을 높이기 위한 개념.

하위 카테고리

- 온사이트 자체 발전(BYOP)

- Bloom Energy의 고체산화물 연료전지(SOFC)를 기반으로, 그리드 대신 데이터센터 부지에 직접 전원 설비를 설치하는 사례가 늘고 있습니다.

- Vertiv·Generate Capital은 모듈형 전력·냉각 블록과 프로젝트 파이낸싱을 결합해, 초기 CapEx 없이도 AI 데이터센터 용량을 확장하는 구조를 제안하고 있습니다.

- SMR·원자력

- NuScale은 규제 승인과 함께 산업 플랜트·데이터센터용 SMR 활용성을 입증하는 연구를 ORNL과 발표하는 등, “데이터센터용 원자력 증기·전력 결합 모델”을 제시하고 있습니다.

- 미국 정부의 “원자력 르네상스” 기조로 SMR에 대한 정책·투자 관심이 다시 높아지고 있으나, NuScale은 회계·소송 이슈 등으로 주가 변동성이 큰 상황입니다.

- 연료전지·저탄소 전원

- Bloom Energy는 Brookfield와 최대 50억 달러 규모의 파트너십을 체결해, AI 데이터센터용 장기 온사이트 전원 공급 계약을 체결하며 주문잔고가 사상 최대 수준으로 증가했습니다.

- 고밀도 액체 냉각 (Direct‑to‑Chip, Immersion, CDU)

- Vertiv는 600kW급 액체‑액체 CDU와 침지 냉각 솔루션을 통해 랙당 수백 kW까지 지원하는 인프라를 선보이고 있습니다.

- Equinix·Options 등 코로케이션/서비스 사업자도 직접칩 액체 냉각을 구축해, 금융·AI 고객의 고밀도 워크로드를 수용하고 있습니다.

기업 동향 표 (축 4 – Energy Infrastructure)

| 기업명 | 구분 | 지난 15일 이내의 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Bloom Energy | Leader | “Bloom Energy Taps Brookfield To Power AI Data Center Growth” – Brookfield와 최대 50억 달러 규모의 파트너십 체결, AI 데이터센터용 온사이트 전원 공급 확대(2026‑03‑06). |

| Vertiv | Leader | “Vertiv and Generate Capital Collaborate to Accelerate Data Center Capacity” – 모듈형 전력·냉각 인프라와 프로젝트 파이낸싱을 결합해 AI 데이터센터 용량 확장 가속화(2026‑03‑03). |

| NuScale Power | Leader | “SMR INVESTOR DEADLINE APPROACHING: NuScale (SMR) Investors Class Action Deadline on April 20, 2026” – 과거 비용 폭증에 따른 집단소송 마감일 공지, 재무·지배구조 리스크 부각(2026‑03‑07). |

| Microsoft | Leader | “Vertiv at NVIDIA GTC 2026: Building AI‑ready infrastructure” 및 “Building Community‑First AI Infrastructure” – AI 데이터센터 전력 비용을 지역 주민에게 전가하지 않겠다는 원칙과 원자력·효율 향상 계획 제시(2026‑01‑12, 맥락용). |

| Equinix | Leader | “Equinix Sees Growth in Liquid‑Cooled Workloads” – AI 고객의 전력 밀도·냉각 수요 증가로 액체 냉각 기반 코로케이션 비중이 급증(2026‑02‑25). |

| Options Technology | Notable | “Options Sets the Benchmark for Liquid‑Cooled High‑Density Infrastructure as a Managed Service Provider in Equinix NY5” – Equinix NY5에서 직접칩 액체 냉각 인프라를 구축해 금융·AI 워크로드 지원(2026‑01‑23). |

| Vertiv (Cooling) | Notable | “Vertiv to showcase AI‑ready critical digital infrastructure solutions at Data Centre World 2026” – 600kW급 액체 냉각 CDU 600 발표, AI/HPC용 고밀도 냉각 역량 강조(2026‑03‑04). |

| Bloom Energy (분석 기사) | Notable | “AI Power Crunch: Why Bloom Energy Is the Hidden Winner” – 장기 PPA·온사이트 연료전지로 AI 데이터센터 전력 수요 해결책으로 평가(2026‑02‑09). |

| BlackRock (투자 관점) | Notable | “BlackRock Says Buy AI Energy Stocks Over Big Tech in 2026. Here Are 3 Top Picks.” – Bloom Energy를 AI 에너지 수혜주로 지목(2026‑03‑03). |

| Vertiv (이벤트) | Notable | “Vertiv at DCD>Connect New York 2026: Advancing AI‑ready data centers” – BYOP·액체 냉각·모듈형 데이터센터 설계에 대한 세션 진행(2026‑02‑28). |

분야별 리스크·병목

- 전력망·송전 인허가 지연 AI 데이터센터 전력 수요는 2022년 대비 2026년 두 배 이상이 될 것으로 전망되지만, 발전·송전 인프라는 그 속도를 따라가지 못하고 있습니다. 이로 인해 BYOP형 온사이트 발전이 확산되지만, 각국의 인허가·지역 주민 반발이 새로운 병목이 됩니다.

- 원자력·SMR의 규제·비용 불확실성 NuScale 사례에서 보듯, SMR 프로젝트는 규제 승인·비용 초과·소송 등으로 지연·비용 폭증 리스크가 상당합니다.

- 액체 냉각 기술 성숙도·표준 부재 침지·직접칩 냉각은 에너지 효율이 높지만, 서버 설계 변경·서비스·운영 인력 재교육이 필요합니다. 표준화와 장기 신뢰성 데이터가 부족해, 보수적인 엔터프라이즈 도입 속도는 여전히 제한적입니다.

축 5. 신뢰와 성장 (Governance & Security)

정의와 현재 중요성

신뢰와 성장 축은 AI 보안 플랫폼(ASPM류), 에이전트 거버넌스, 디지털 출처 확인(프로비넌스), 규제 준수·감사 솔루션을 포함합니다.

에이전트가 코드 배포·자산 거래·시스템 설정 변경까지 수행하는 시대에는, **“AI를 보호하는 보안”과 동시에 “AI가 하는 일을 통제·감시하는 거버넌스”**가 성장의 전제조건이 됩니다.

용어 해설

- ASPM (Application Security Posture Management): 애플리케이션·클라우드·AI 워크로드 전반의 보안 상태를 지속적으로 수집·분석해 취약점·오용을 관리하는 플랫폼 계열.

- 디지털 출처 확인(C2PA): 이미지·비디오·오디오에 생성·편집 이력과 신뢰 정보를 암호학적으로 기록하는 국제 표준.

하위 카테고리

- AI 보안 플랫폼·에이전트 보안

- Palo Alto Networks는 “AI Factory”라는 개념으로, 데이터센터·5G·IoT 엣지를 통합 보호하는 생태계를 구축하고 있습니다.

- Wiz는 자율 에이전트가 가진 새로운 공격면(권한 남용, 프롬프트 인젝션, 툴 오용)을 탐지·제어하는 클라우드 보안 시나리오를 제시하고 있습니다.

- 에이전트 거버넌스·정책‑as‑코드

- UiPath·기업형 오케스트레이션 툴은 에이전트의 행동을 정책 코드·감사 로그·롤백 기능으로 관리하는 “에이전트 거버넌스 레이어”를 내장하고 있습니다.

- Microsoft의 Security Dashboard for AI는 Defender·Entra·Purview 신호를 연결해 조직 내 모든 AI 사용·위험을 한 눈에 볼 수 있도록 합니다.

- 디지털 출처 확인·콘텐츠 진위성

- Adobe·마이크로소프트·구글 등이 주도한 C2PA 표준은 이미지·비디오에 신뢰 가능한 출처 정보를 embedding하는 체계를 제공하며, 2025년에는 C2PA 적합성 프로그램이 출범해 상호운용성 검증이 시작되었습니다.

- 2026년에는 이에 기반한 영상·뉴스·정부 콘텐츠에 대한 실제 적용 사례와, 선거·정책 영역에서의 활용 논의가 본격화되고 있습니다.

- 규제 준수·AI 법제 대응 솔루션

- EU AI Act, 미국의 AI 관련 행정명령, 의료·금융 규제 (예: HIPAA‑ready Claude) 등에 대응하는 모델·데이터·로그 관리 솔루션이 빠르게 등장하고 있습니다.

기업 동향 표 (축 5 – Governance & Security)

| 기업명 | 구분 | 지난 15일 이내의 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Palo Alto Networks | Leader | “Palo Alto Networks and Global Partners Announce Secure by Design AI Factories” – Nokia·U Mobile·Aeris·Celerway와 협력해 소버린 AI·자율 엣지를 보호하는 AI Factory 보안 프레임워크 발표(2026‑03‑01/02). |

| Microsoft | Leader | “Security Dashboard for AI: Now in Public Preview” – AI 에이전트·앱·플랫폼 전반의 위협을 통합 가시화·완화하는 대시보드 공개(2026‑03‑04). |

| UiPath | Leader | “UiPath Achieves AIUC‑1 Certification, Setting New Standard for AI Agent Security and Reliability” – 에이전트 보안인증 AIUC‑1 획득으로 규제 산업에서도 에이전틱 자동화 도입 가속 기대(2026‑03‑08). |

| Adobe / C2PA 생태계 | Leader | “Provenance in Practice: The State of Content Authenticity in 2026” – Adobe 콘텐츠 진위성 책임자가 C2PA 표준과 영상 영역 적용 현황을 설명(2026‑02‑09). |

| Anthropic | Leader | “Anthropic sues Pentagon, Trump administration over ‘supply chain risk’ designation” – 국방부의 ‘공급망 리스크’ 지정·연방 계약 금지에 대해 소송 제기, AI 공급망 리스크의 새로운 전례 형성(2026‑03‑08). |

| Wiz | Notable | “Cybersecurity Meetup Munich – March 2026 Edition @ Wiz and Spike Reply” – 소버린 클라우드·에이전틱 AI 위협을 주제로, 자율 에이전트의 위험 행동 탐지·가드레일 구축 방안 공유(2026‑02‑22 행사, 2월 말~3월 논의 지속). |

| Adobe | Notable | “Content authenticity arrives for enterprises” – 기업용 Content Authenticity 서비스 출시, Firefly·GenStudio 전반에 C2PA 기반 콘텐츠 크리덴셜 통합(2025‑10‑27, 표준·생태계 맥락용). |

| Palo Alto Networks (에이전트 보안) | Notable | “Palo Alto Networks CEO: AI Won’t Replace Security Tools ‘Any Time Soon’” – 에이전틱 엔드포인트 보안 스타트업 Koi 인수, Prisma AIRS에 통합해 에이전트 사용 가시성·보호 강화(2026‑02‑16). |

| ITIF & C2PA 커뮤니티 | Notable | “Context Matters: Building Trust in Digital Content” – C2PA 기반 진위성 프레임워크의 실제 적용 사례와 정책적 의미를 논의하는 행사(2026‑03‑04). |

| PANW 보안 예측 | Notable | “AI agents 2026’s biggest insider threat: PANW security boss” – 에이전트가 새로운 내부자 위협이 될 수 있음을 경고, 프롬프트 인젝션·툴 오용에 의한 자율 피해 시나리오 제시(2026‑01‑03). |

분야별 리스크·병목

- 에이전트의 “내부자 위협”화 잘못 구성된 에이전트는 CEO를 가장해 송금을 승인하거나, 백업 삭제·데이터 유출을 자동화하는 등 초강력 내부자 위협이 될 수 있습니다. Wiz·Palo Alto 등이 이를 탐지·제어하는 솔루션을 제안하지만, 표준화된 위험분류·인증 체계는 아직 초기입니다.

- 공급망·국가안보 리스크 Anthropic가 미국 국방부에 의해 ‘공급망 리스크’로 지정된 사례처럼, 특정 AI 벤더가 정책·안보 이슈로 갑작스럽게 차단될 수 있으며, 이에 대비한 멀티벤더·자체 모델 전략이 핵심 과제가 되고 있습니다.

- 규제 파편화와 컴플라이언스 비용 EU AI Act, 미국·중국·개별 주·국가의 AI 규제 체계가 상이해, 글로벌 서비스는 각 지역별 모델 버전·데이터 처리·로그·설명 가능성 요건을 별도로 맞춰야 합니다. 컴플라이언스 비용과 속도 저하가, 성장의 또 다른 병목으로 작용할 수 있습니다.

부상하는 제6의 축: 고급 패키징·제조 주권 (Advanced Packaging & Manufacturing Sovereignty)

기존 5대 축을 관통하면서 새롭게 부상하는 제6의 축은 **“고급 패키징·제조 주권”**입니다.

TSMC의 CoWoS 용량·위치, OSAT(후공정 위탁) 생태계, ASML·패키징 장비 업체·HBM 공급사 등이 사실상 **“AI 시대의 전력·수도 같은 기반시설”**이 되면서, 어느 국가·기업이 이들을 확보하느냐가 AI 주권을 좌우하는 구조가 형성되고 있습니다.

- TSMC는 2026년까지 CoWoS 용량을 4배 수준으로 확대하고, Chiayi 패키징 허브를 통해 연간 100만 웨이퍼 이상을 처리하는 “패키징 메가팩토리”를 구축 중입니다.

- Samsung·SK hynix·Micron은 1c 공정·HBM4·HBM4E를 통해 메모리‑중심 패키징 구조를 제안하며, HBM을 넘는 새로운 계층(HBF)을 추진하고 있습니다.

- ASML·Broadcom·Coherent 등은 실리콘 포토닉스·광패키징·CPO 기술을 통해 향후 2~3년 내 “연결성(connectivity) 병목” 해소를 노리고 있습니다.

이 축은 **컴퓨팅 기반(축 2)**과 밀접하지만, 단순한 칩 생산을 넘어 **“어느 국가에, 어떤 형태로, 어느 정도의 패키징·메모리·광모듈 능력이 입지하느냐”**라는 지정학적 문제로 발전하고 있습니다. 앞으로는 소버린 AI 논의에서 “자국 데이터센터” 뿐 아니라, **“자국 패키징·자국 HBM·자국 광학 라인”**까지 포함하는 제조·패키징 주권이 핵심 전략 변수로 떠오를 가능성이 큽니다.