2026년 2월 4주차 글로벌 AI 산업 지형도 및 트렌드 분석

- Gihyun Park

- 주간 ai 트렌드

- 2026년 2월 24일

Table Of Contents

동영상 브리핑

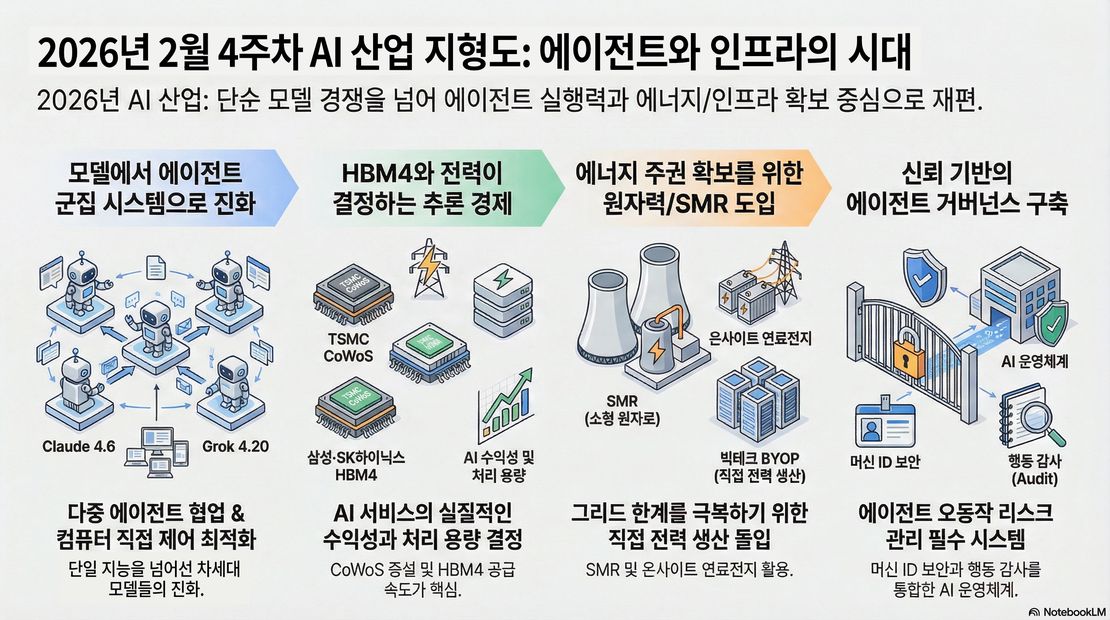

2026년 2월 4주차 글로벌 AI 산업 지형도 및 트렌드 분석

기준 시점: 2026년 2월 23일 (미 동부 기준)

범위: 지난 15일(2월 8일~23일) 주요 뉴스 중심, 필요 시 직전 분기 정보 보완

축 1. 지능의 원천 (Data & Intelligence)

1-1. 정의와 현재의 중요성

‘지능의 원천’은 데이터·지식·모델이 결합되어 실제로 추론(inference)과 에이전트 실행을 가능하게 하는 층입니다.

단순히 “좋은 LLM 하나”를 의미하지 않고, 아래 네 요소가 함께 움직입니다.

- 데이터 공급·처리(Data Supply & Processing)

- 웹·도메인 데이터 크롤링, 정제, 라벨링, 벡터화, 피드백 루프까지 포함

- LLM·옴니(멀티모달) 모델

- 텍스트·이미지·코드·비디오를 동시에 다루는 범용/옴니 모델

- 소버린 AI(Sovereign AI)

- 국가·지역·대기업이 자국/자사 데이터와 규제를 반영해 구축하는 독립형 AI 스택

- 산업 특화 모델(Vertical / Domain Models)

- 금융, 의료, 제조, 통신 등 산업별로 최적화·미세조정된 모델

2026년에는 **“누가 더 큰 모델을 만들었는가”**보다

- 누가 더 잘 통제된 데이터 파이프라인을 갖고 있고,

- 에이전트 실행에 강한 모델 조합(reasoning, 도구 사용, 장기 계획)을 갖고 있으며,

- 국가/규제 요구에 맞는 소버린 스택을 제공하는지 가 경쟁의 핵심이 되고 있습니다.

1-2. 하위 카테고리

- 데이터 공급/처리

- 웹/문서 크롤링, ETL 파이프라인, 데이터 마켓플레이스, 피드백 데이터 루프

- LLM·옴니 모델

- GPT‑5.2, Claude Sonnet 4.6, Gemini 2.x, Llama 4, Grok 4.x, DeepSeek V 계열 등

- 소버린 AI 인프라

- 유럽(Mistral·Gaia-X), 인도·중동(G42, Mistral·Google 협력 등), 중국(DeepSeek·MiniMax 등)

- 산업 특화 모델

- 의료·금융·제조·공공 부문용 전용 모델 및 프롬프트/에이전트 템플릿

1-3. 기업 동향 표

(1) 리더 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| OpenAI | 리더 | OpenAI deepens partnerships with consulting giants to push enterprise AI beyond pilot |

| Anthropic | 리더 | Introducing Claude Sonnet 4.6 – our most capable Sonnet model yet |

| Google (Gemini) | 리더 | AI agent trends 2026 report – 5 top trends in agentic AI |

| Mistral AI | 리더 | France’s AI company Mistral buys cloud service startup Koyeb |

| DeepSeek | 리더 | American AI industry trembles as DeepSeek prepares to release new model |

요약 해설

- OpenAI는 4대 글로벌 컨설팅사와 손잡고 ‘Frontier’ 에이전트 플랫폼을 엔터프라이즈에 본격 확산하려 하고 있습니다. 이는 “파일럿 PoC에서 실제 운영 단계로 넘어가는 에이전트 도입”을 목표로 하며, 거버넌스·모니터링·현장 지원을 패키지로 엮는 전략입니다.

- Anthropic은 Claude Sonnet 4.6을 출시하며 100만 토큰 컨텍스트, 고도화된 컴퓨터 사용(브라우저·Office 자동화), 에이전트 플래닝 성능을 대폭 강화했습니다. 이는 사실상 이전 Opus급 성능을 “중간 가격대 모델”로 낮춰 준 것으로, 추론 경제(Inference Economy)의 단가 구조를 흔드는 움직임입니다.

- *Google(Gemini)**는 에이전트 시대에 필요한 5대 트렌드를 정리한 공식 리포트를 통해, 멀티모달·에이전트·데이터 거버넌스를 결합한 “AI 에이전트 운영 체계” 역할을 강화하고 있습니다.

- Mistral AI는 클라우드 스타트업 Koyeb 인수와 함께, 스웨덴 등지의 대규모 데이터센터 투자 계획을 발표하며 유럽 내 소버린 AI + 자체 클라우드 레이어를 결합하는 방향으로 확대 중입니다.

- DeepSeek은 V4 모델(초장문 코드 컨텍스트·고효율 추론) 출시를 앞두고 있으며, 훈련 효율을 높이는 새로운 방법론(mHC)으로 “적은 비용으로 더 큰 모델”을 지향하고 있습니다.

(2) 주목할 만한 기업 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| xAI (Grok) | 주목 | xAI launches Grok 4.20: 4 AI agents collaborating, 256K–2M context |

| Meta (Llama·에이전트) | 주목 | Meta Director of AI Safety allows AI agent to accidentally delete her inbox |

| Microsoft (Azure AI Foundry) | 주목 | The $37 Billion Question: Azure’s Growth Slowdown Sparks Investor Reckoning Over AI ROI |

| Google Gemini Apps | 주목 | Gemini’s ‘Personal Intelligence’ is pushy and weird |

| Open-source LLM 생태계 (Llama 4 등) | 주목 | Open Source AI Models for Enterprise: Complete Guide 2026 |

요약 해설

- xAI Grok 4.20은 4개의 에이전트가 토론·합의하는 구조를 탑재해, “하나의 모델”이 아니라 **“에이전트 합주 시스템”**에 가깝습니다. 이는 향후 LLM들이 단일 뇌(brain)에서 다중 에이전트 군집 구조로 이동할 것임을 시사합니다.

- Meta는 Llama 4 자체는 2025년 출시이지만, 최근 내부 AI 안전 책임자가 에이전트 테스트 중 실제 이메일 인박스를 날린 사례가 보도되며, “에이전트 거버넌스·권한 관리”의 중요성을 상징적으로 보여주었습니다.

- Microsoft는 Azure 성장 둔화 속에서도 AI 서비스가 Azure 성장 기여분의 22~26%를 차지할 정도로 비중이 커졌으나, 정작 GPU·전력 공급제약 때문에 수요를 다 못 받는 역설을 겪고 있습니다.

- *Gemini ‘Personal Intelligence’**는 Gmail·Photos·YouTube·Search를 연결해 개인 맥락 기반 추론을 시도하지만, PCWorld 등에서 “너무 적극적으로 끼어든다”는 사용성 비판도 제기되고 있습니다.

- 오픈소스 LLM 스택(Llama 4, DeepSeek, Mistral Large 등)은 2026년 현재, 기업 자가 호스팅 + vLLM 기반 추론 인프라와 결합해 “비용·주권·커스터마이징” 면에서 강력한 대안으로 자리 잡았습니다.

1-4. 분야별 리스크·병목

- 데이터 품질·저작권 리스크

- 웹 스크래핑·저작권 이슈, 데이터 오염(data poisoning), 편향(bias) 등으로 인해 법적·평판 리스크가 상존합니다.

- 모델 난립과 호환성 문제

- GPT·Claude·Gemini·Llama·DeepSeek 등 수십 개 모델이 난립하면서, 엔터프라이즈 입장에서는 어떤 모델을 언제 교체할지가 전략적 딜레마가 되고 있습니다.

- 소버린 AI의 정치·규제 리스크

- 유럽·인도·중국 등에서 자국 데이터·규제에 맞는 스택 요구가 커지며, 글로벌 기업은 동일 모델을 지역별로 다르게 운영해야 하는 부담이 늘고 있습니다.

- 에이전트 오동작·파괴적 행동

- 이메일 삭제 사례처럼, 권한이 큰 에이전트가 실수했을 때 롤백·감사(audit)가 어렵다면 조직 리스크가 기하급수적으로 커집니다.

축 2. 컴퓨팅 기반 (Computing Foundation)

2-1. 정의와 중요성

컴퓨팅 기반은 AI 추론·학습을 실제로 돌리는 물리적 계산 층입니다. 2026년의 핵심 요소는 다음 네 가지입니다.

- AI 가속기 (GPU/LPU 등)

- NVIDIA Blackwell·Rubin, AMD Instinct MI400, xAI·OpenAI용 커스텀 칩, Gaudi·Trainium 등

- 커스텀 ASIC / NPU / TPU

- 특정 워크로드(추론·코딩·검색 등)에 특화된 전용 칩

- HBM4/4E 기반 초고대역 메모리

- 수 TB/s급 메모리 대역을 제공해 초거대 모델 추론을 가능하게 하는 메모리·패키징

- CPO(공동 패키지 광학) 네트워크

- 칩 옆에 광 모듈을 붙여 200~400Gbps급 연결을 구현하는 차세대 데이터센터 네트워킹

현재 병목은 모델이 아니라 전력·HBM4·패키징(CoWoS)·광네트워크이며, 이 축을 누가 잡느냐가 **추론 단가(토큰당 비용)**와 에이전트 경제 전체의 수익성을 좌우합니다.

2-2. 하위 카테고리

- AI GPU / LPU

- NVIDIA Blackwell·Rubin, AMD Instinct MI400/MI450, Intel Gaudi, 내부/클라우드용 LPU

- 커스텀 ASIC / NPU / TPU

- AWS Trainium/Inferentia, Google TPU vX, Tesla FSD/도조 등

- HBM4·HBM4E 메모리

- 삼성·SK hynix·Micron의 차세대 HBM4/4E 공급, CoWoS 패키징

- CPO·고속 네트워킹

- Broadcom Tomahawk CPO, Co-Packaged Optics, 400G/800G 이더넷 스위치

2-3. 기업 동향 표

(1) 리더 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| NVIDIA | 리더 | Meta builds AI infrastructure with NVIDIA |

| AMD | 리더 | SoftBank and AMD to jointly validate utilisation of AMD Instinct GPU |

| TSMC | 리더 | TSMC in 2026: Full Power On, Racing to Max Out Capacity |

| 삼성전자 (Samsung Electronics) | 리더 | AI Gold Rush Lets Samsung Demand Premium For HBM4 Chips |

| Intel | 리더 | CPUs are Back: The Datacenter CPU Landscape in 2026 |

요약 해설

- NVIDIA는 Meta와의 파트너십을 통해 백만 단위 Blackwell·Rubin GPU, Grace/Vera CPU, 네트워킹까지 포함한 풀스택 인프라 공급을 발표했습니다. 사실상 “GPU 공급자”를 넘어, **“AI 슈퍼컴퓨터 플랫폼 사업자”**로 이동하는 그림입니다.

- AMD는 SoftBank와 함께 Instinct GPU의 GPU 파티셔닝·오케스트레이션을 검증하면서, 하나의 GPU를 논리적으로 쪼개 여러 LLM을 동시에 돌리는 고효율 추론 인프라를 실증 중입니다.

- TSMC는 2026년 말까지 CoWoS 패키징 월 13만장 수준으로 3~4배 증설을 목표로 하고 있으며, NVIDIA가 CoWoS 라인의 50% 이상을 장기 예약해 경쟁사들이 패키징 슬롯을 확보하기 어려운 상황입니다.

- 삼성전자는 HBM4를 NVIDIA에 공급하면서, HBM4 가격 인상(프리미엄 요구) 및 연간 HBM 매출 3배 성장 전망을 제시했습니다.

- Intel은 GPU 레이스에서는 뒤처져 있지만, 2026년 들어 데이터센터 CPU 수요가 재상승하며, **“CPU가 다시 중요해졌다”**는 분석이 나옵니다. AI 인퍼런스·에이전트 워크로드 일부가 CPU로 돌아오고, 랙 단위 솔루션(Jaguar Shores) 쪽으로 방향을 트는 중입니다.

(2) 주목할 만한 기업 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Broadcom | 주목 | Co‑Packaged Optics: Key to Unleash AI Networking’s Full Potential |

| AWS (Trainium/Inferentia) | 주목 | (※ 2월 중 AWS는 AI 가속기·데이터센터 투자 계획을 추가 공개, 이전 자료 기준으로는 2025~초26년 Trainium3·네트워크 아키텍처 중심) |

| Google TPU·Cloud | 주목 | Azure·GCP 등과 더불어, Google은 AI 에이전트 인프라 리포트에서 자체 TPU·에이전트 인프라 비전을 제시 |

| SK hynix | 주목 | HBM v4 supply takes shape – SK hynix delivered HBM4 samples to Nvidia (15일보다 약간 이전이지만 HBM4 공급 구조 파악에 중요) |

| Qualcomm/기타 엣지 칩 | 주목 | CES 2026: 8 Big Chip Announcements by Intel, Nvidia, AMD and Qualcomm |

요약 해설

- Broadcom은 Co‑Packaged Optics(CPO)를 차세대 AI 데이터센터 필수 기술로 제시하며, 200Gbps→400Gbps 채널까지 확장하는 로드맵을 발표했습니다.

- SK hynix는 NVIDIA에 HBM4 샘플을 공급하며, 삼성·하이닉스가 사실상 HBM4 듀오폴리를 형성하는 구조가 명확해지고 있습니다.

- AWS·Google은 자체 AI 칩(Trainium·TPU)과 GPU를 혼합한 랙 스케일 플랫폼을 강조하며, 클라우드 사업자들이 점점 “GPU만 파는 곳”이 아니라 완전한 AI 팩토리를 파는 형태로 이동하고 있습니다.

2-4. 분야별 리스크·병목

- HBM4·CoWoS 패키징 부족

- GPU보다 HBM4 칩과 CoWoS 패키징 라인이 더 큰 병목입니다. TSMC·삼성·하이닉스의 증설 속도가 AI 수요를 따라가지 못하면, 모델 성능과 무관하게 인퍼런스 용량이 제한됩니다.

- 전력·냉각 한계

- Rubin·MI450급 GPU는 2,000~2,500W 수준의 TDP를 가지며, 랙 단위 전력·냉각 설계를 완전히 재구성해야 합니다.

- 지나친 특정 벤더 의존(NVIDIA 단일 벤더 리스크)

- GPU 시장 80% 이상을 NVIDIA가 점유하면서, 단일 벤더 리스크 + 가격 교섭력 약화가 심해지고 있습니다.

- 공급망·지정학 리스크

- 대만·한국 중심 공급망에 지정학 리스크가 얹히면서, 미국·유럽의 리쇼어링(공장 유턴) 정책이 강화되고 있으나, 단기간에 대체하기는 어렵습니다.

축 3. 물리적 실행 (Industrial Execution)

3-1. 정의와 중요성

‘물리적 실행’ 축은 **에이전틱 AI·로보틱스·산업 전환(AX)**이 실제 공장·물류·사무환경에서 작동하는 층입니다.

- 에이전틱 AI (자율 워크플로우)

- 이메일·ERP·CRM·CI/CD·보안 등 디지털 업무를 스스로 계획·실행하는 에이전트

- 피지컬 AI (로보틱스)

- 공장·물류센터·창고·서비스 로봇, 휴머노이드 등 실제 물리 세계에서 작업하는 로봇

- AX (산업 AI 전환)

- 기존 제조·에너지·유통 기업이 생산·유지보수·물류 전체에 AI를 심는 과정

이 축이 본격화되면, **“코드만 잘 짜는 AI”에서 “실제 일을 대신 하는 AI”**로 무게 중심이 이동합니다.

3-2. 하위 카테고리

- 에이전틱 워크플로우

- UiPath, ServiceNow, Microsoft Copilot 에이전트, OpenAI Frontier 에이전트 등

- 로보틱스·피지컬 AI

- 공장 로봇, 창고 로봇, 휴머노이드(Optimus, Figure 등), 모바일 로봇(AMR)

- 산업용 AX 플랫폼

- Rockwell, Siemens, ABB 등 전통 자동화 기업의 AI·에이전트 통합

3-3. 기업 동향 표

(1) 리더 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Amazon Robotics | 리더 | Amazon pulls the plug on Blue Jay warehouse robot |

| Tesla (Optimus) | 리더 | Tesla’s Optimus humanoid robots quietly reach 1,000‑unit deployment across factories (기사 자체는 1월 말, 2월엔 후속 분석·영상이 이어짐) |

| Siemens | 리더 | Siemens lifts 2026 outlook on automation and AI demand |

| Rockwell Automation | 리더 | Rockwell Automation at Citi’s Conference: Strategic Growth Insights – AI in automation |

| UiPath | 리더 | UiPath launches agentic AI solutions to break administrative & financial bottlenecks for clinicians and healthcare admins |

요약 해설

- Amazon은 Blue Jay 다관절 집품 로봇 프로젝트를 중단하고, 보다 모듈형인 Orbital 시스템으로 전환 중입니다. 이는 “복잡하지만 비싼 로봇보다, 단순하지만 견고하고 운영 쉬운 시스템”을 선호하는 방향 전환입니다.

- Tesla Optimus 휴머노이드는 1,000대 수준으로 내부 공장에 투입되며, **단순 반복 작업(부품 핸들링, 키팅)**을 이미 대체하기 시작했습니다.

- Siemens·Rockwell은 모두 “소프트웨어 정의 자동화 + AI + 로봇”을 하나의 축으로 보고, 산업 AX 플랫폼을 표방하고 있습니다.

- UiPath는 ViVE 2026에서 의료 특화 **에이전틱 AI 솔루션(진료기록 요약, 청구 거절 예방, 사전승인 자동화)**을 발표하며, “대량 행정 업무를 에이전트가 처리, 의료진은 진료에 집중”이라는 구체적 ROI를 제시했습니다.

(2) 주목할 만한 기업 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| ServiceNow | 주목 | ServiceNow expands AI strategy with Anthropic Claude integration for agentic workflows |

| NEXCOM (NVIDIA 파트너 로보틱스) | 주목 | “Safe by Design” at NVIDIA GTC 2026 – AI‑powered robot controllers and safety solutions |

| NVIDIA (Physical AI 플랫폼) | 주목 | NVIDIA unveils new Physical AI models & robots at CES 2026 |

| Figure AI (휴머노이드) | 주목 | (※ 2025~초26년 Series C 자금 조달·대규모 배치 계획 지속, 2026년에는 3.9조원 수준 밸류에이션과 10만대 출하 계획이 주목) |

| Meta (에이전틱 커머스) | 주목 | Meta unveils plans for AI agents and commerce tools in 2026 (2월 6일, 15일 범위 근접) |

요약 해설

- ServiceNow는 Anthropic Claude를 기본 모델로 통합하여 IT·CS·HR 워크플로우용 에이전트를 대규모로 배치하는 전략을 발표했습니다.

- NVIDIA·NEXCOM은 Isaac Sim·Jetson 기반 로봇 컨트롤러·디지털 트윈을 통해, 로봇을 가상환경에서 먼저 학습·검증 후 실제 공장에 배치하는 ‘Sim2Real’ 패턴을 확산시키고 있습니다.

- Meta·Figure 등은 휴머노이드 로봇 + 대형 언어·비전·액션 모델을 결합한 ‘Physical AI’ 비전을 전면에 내세우고 있습니다.

3-4. 분야별 리스크·병목

- ROI·안전성 검증 부족

- 휴머노이드·창고 로봇은 화려한 데모에 비해, 총소유비용(TCO)·안전사고·보험 문제 등 실전 배치의 허들이 여전히 큽니다.

- 에이전트 오작동·업무 책임 소재

- 에이전트가 재무/의료/법률 워크플로우에서 실수를 했을 때, **책임 주체(인간? 공급사? 플랫폼?)**가 불명확합니다.

- 노동 전환·사회적 갈등

- Amazon·Tesla·물류업체의 자동화는 수십만 명의 단순 노동을 대체할 수 있지만, 재교육·전환 프로그램이 뒤따르지 않으면 정치·사회적 반발이 커질 수 있습니다.

축 4. 지속 가능성 (Energy Infrastructure)

4-1. 정의와 중요성

AI 데이터센터는 인류 역사상 가장 전기를 많이 쓰는 기술라는 평가를 받고 있으며, 전력·냉각이 새로운 병목으로 떠올랐습니다. 이 축은 다음 네 요소를 포함합니다.

- 온사이트 자체 발전 (BYOP, Bring Your Own Power)

- 데이터센터 사업자가 직접 전력 인프라(가스·연료전지·SMR 등)를 확보

- SMR/원자력 기반 전력

- 소형 모듈형 원자로(SMR)·기존 원전 재가동을 통한 24/7 무탄소 전력

- 연료전지·수소 인프라

- Bloom Energy 등 고효율 고가용성(on‑site) 전력 공급

- 고밀도 액체 냉각·열 관리

- 랙당 100~150kW 이상을 감당하는 직냉식·침지식·CDU 기반 액체 냉각

4-2. 하위 카테고리

- BYOP 데이터센터 (자체 발전 + 그리드 보조)

- SMR/원전 PPA·캠퍼스

- 연료전지·수소 발전소

- 액체 냉각·열 회수 시스템

4-3. 기업 동향 표

(1) 리더 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Microsoft | 리더 | Microsoft to keep buying enough renewable energy to match all its electricity use |

| Oklo | 리더 | Oklo bets on nuclear power for AI data centers |

| Bloom Energy | 리더 | Bloom Energy: Why the next AI winner won’t be a software company |

| Equinix | 리더 | Equinix signs 140 MW solar virtual PPA in Japan with Gentari |

| Adani Group (인도) | 리더 | India AI investment push – Adani pledges $100B for renewable‑powered data centers by 2035 |

요약 해설

- Microsoft는 아일랜드 등에서 데이터센터 신규 인허가 조건으로 요구되는 연간 전력의 최소 80%를 추가 재생에너지로 조달하는 규제를 수용하고, 향후에도 전체 전력 사용량을 100% 재생에너지로 매칭하겠다고 재확인했습니다.

- Oklo는 Meta와의 1.2GW 급 원전 캠퍼스 프로젝트 등으로, AI 데이터센터 전용 원자력 공급사로 자리잡으려 하고 있습니다.

- Bloom Energy는 미국 AI 데이터센터를 대상으로, 90일 내 설치 가능한 온사이트 연료전지로 “그리드 지연(5~7년)”을 우회하는 전략을 펼치며, 최근 26.5억 달러 규모 장기 계약·Brookfield와의 50억 달러급 파트너십 등으로 공격적으로 확장 중입니다.

- Equinix는 일본에서 140MW 규모 가상 PPA를 체결하는 등, 글로벌 코로케이션 사업자 중 가장 적극적으로 재생에너지·연료전지·액체 냉각을 동시에 도입하고 있습니다.

- Adani Group은 인도 정부의 AI 2,000억 달러 투자 계획과 맞물려, 1000억 달러를 재생에너지 기반 데이터센터에 투자하겠다고 밝혔습니다.

(2) 주목할 만한 기업 5개사

| 기업명 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Johnson Controls | 주목 | Johnson Controls signs agreement to acquire Alloy Enterprises strengthening data center thermal management leadership |

| Bloom Energy (추가 분석) | 주목 | Bloom Energy Fuels AI Data Center Power With US$2.65b Deal |

| Meta·Amazon (원전 전환) | 주목 | Why Microsoft and Amazon are turning to nuclear power for AI |

| G42 (UAE) | 주목 | Vietnam launches $1B AI infrastructure hub with G42 partnership |

| 액체 냉각·열 관리 생태계 | 주목 | Data center trends & cooling strategies to watch in 2026 – liquid cooling becomes mainstream |

요약 해설

- Johnson Controls는 고성능 데이터센터 열관리 스타트업 Alloy Enterprises 인수로, 고밀도 AI 랙용 냉각·열교환 솔루션을 강화하고 있습니다.

- Meta·Amazon 등 하이퍼스케일러는 미국 기존 원전을 재가동하거나(Three Mile Island, Susquehanna 등), SMR 기반 신규 프로젝트를 추진해, **“그리드 의존 데이터센터”에서 “원전 직결 AI 팩토리”**로 이동하고 있습니다.

- Bloom Energy는 대규모 전력 PPA보다, **온사이트 연료전지로 “90일 내 전력 확보”**를 원하는 데이터센터 수요를 흡수하며, AI 버블 속 ‘전력 인프라 픽앤셔블’로 평가받고 있습니다.

4-4. 분야별 리스크·병목

- 전력망(Grid) 수용 한계

- 미국·유럽 주요 허브는 데이터센터 접속 대기 기간이 18~24개월까지 늘어나고 있으며, 이 때문에 BYOP·온사이트 연료전지·SMR 프로젝트가 급증하고 있습니다.

- 원전 규제·사회적 수용성

- Three Mile Island 재가동, SMR 프로젝트 등은 규제 승인·지역 주민 수용성이 변수이며, 일정 지연 가능성이 큽니다.

- 액체 냉각 인력·운영 역량 부족

- 액체 냉각은 물리적으로는 효율적이지만, 유체 역학·공정 엔지니어링에 가까운 운영 역량이 필요하여 인력 수급이 새로운 병목입니다.

- 가스·수소 인프라 리스크

- 연료전지를 대규모로 쓰려면 가스·수소 인프라와 정책 인센티브(세액공제 등)가 필수인데, 이는 각국 규제와 맞물려 변동성이 큽니다.

축 5. 신뢰와 성장 (Governance & Security)

5-1. 정의와 중요성

이 축은 **AI가 실제로 대규모로 쓰일 때 “믿고 쓸 수 있게 만드는 층”**입니다.

- AI 보안 플랫폼 (ASPM / AI‑SPM)

- 코드·모델·데이터·에이전트 전체를 보는 보안·리스크 관리 플랫폼

- 에이전트 거버넌스

- 에이전트 권한·행동·로그·롤백을 통제하는 ‘에이전트 운영체제’

- 디지털 출처 확인 (Content Provenance)

- C2PA 등 콘텐츠의 출처·수정 이력을 검증하는 표준

- 규제 준수·감사 솔루션

- AI Act·NIST·각국 데이터 보호법 준수를 위한 감사·보고 도구

에이전트·모델을 마음껏 쓰려면, “실수했을 때 되돌릴 수 있고, 누가 무엇을 했는지 증명할 수 있어야” 합니다. 이 축이 약하면, 기업은 AI 투자를 늘리고도 규제와 보안 때문에 실제 배포를 못 하는 상황에 빠집니다.

5-2. 하위 카테고리

- ASPM (Application Security Posture Management) · AI‑SPM

- 에이전트 런타임 거버넌스(권한·롤백·감사로그)

- 콘텐츠 출처·워터마킹(C2PA·CAI)

- 규제 준수·리스크 관리 프레임워크(EU AI Act, 싱가포르 에이전트 거버넌스 등)

5-3. 기업 동향 표

(1) 리더 5개사

요약 해설

- Palo Alto Networks는 CyberArk 인수를 마무리하며, 사람·머신·에이전트 정체성을 통합 관리하는 플랫폼을 구축했습니다. 특히 에이전트(비인간 ID)를 “특권 계정” 수준으로 보고, 동적 권한·AI‑SPM까지 아우르는 방향입니다.

- CrowdStrike는 Anthropic의 코드 보안 도구(Claude Code Security) 출시로 사이버 보안주가 급락한 가운데, “AI 도구가 코드 스캔은 할 수 있어도 전사적 보안 플랫폼을 대체할 수는 없다”는 메시지로 자사 플랫폼의 통합 가시성·정책 집행을 강조하고 있습니다.

- Microsoft는 숨겨진 백도어가 포함된 모델을 탐지하는 스캐닝 방법을 공개하며, **“모든 외부·오픈 모델은 먼저 보안 검증 후 사용하라”**는 스탠스를 강화했습니다.

- Google Cloud의 에이전트 트렌드 리포트는, 에이전트 거버넌스·데이터 주권·산업별 정책이 2026년 에이전트 도입의 핵심이라는 점을 명시합니다.

- OpenAI Frontier는 대형 고객이 에이전트를 실제 운영에 투입할 때, 성능 모니터링·거버넌스·엔지니어 동행 지원을 제공하는 엔터프라이즈 플랫폼으로, “파일럿의 무덤”에서 벗어나도록 돕는 것을 목표로 합니다.

(2) 주목할 만한 기업·이니셔티브 5개

| 기업/이니셔티브 | 구분 | 지난 15일 이내 주요 동향 및 뉴스 타이틀 (출처 링크) |

|---|---|---|

| Wiz | 주목 | ‘Moltbook’ social media site for AI agents had big security hole, cyber firm Wiz says |

| Anthropic (Claude Code Security) | 주목 | CrowdStrike, Datadog and other cybersecurity stocks slide after Anthropic’s AI tool launch |

| ServiceNow | 주목 | ServiceNow expands AI strategy with Anthropic Claude integration for agentic workflows |

| UiPath | 주목 | UiPath Launches Agentic AI Solutions… with fully compliant and governed agents |

| C2PA / Content Authenticity Initiative | 주목 | (※ 최근 1~2개월간, C2PA 기반 콘텐츠 크리덴셜 도입·교육 사례가 증가하며 “워터마크+출처증명”이 광고·언론 업계 표준으로 부상) |

요약 해설

- Wiz는 에이전트용 소셜 플랫폼 ‘Moltbook’에서 수천 명의 민감 정보가 노출된 취약점을 발견해 공개하며, “‘바이브 코딩’(AI한테 시켜서 서비스 만드는 방식)이 기본 보안 원칙을 쉽게 무시하게 만든다”고 경고했습니다.

- Anthropic Claude Code Security는 오픈소스 리포지토리의 심각한 취약점을 자동으로 찾고 패치를 제안하는 기능으로, 전통 보안 벤더 주가에 충격을 주었습니다.

- ServiceNow·UiPath는 에이전트 플랫폼을 출시하면서, 동시에 **“완전한 거버넌스·컴플라이언스 하에서의 에이전트”**를 강조하고 있습니다.

- C2PA/CAI는 2026년 들어 주요 이미지·영상·디자인 워크플로에 점차 기본값으로 탑재되며, 디지털 콘텐츠 출처 증명을 사실상의 업계 표준으로 만들고 있습니다.

5-4. 분야별 리스크·병목

- 에이전트 거버넌스 미비

- 많은 조직이 모델 거버넌스는 갖추었지만, 에이전트(액션·권한·툴 호출)에 대한 거버넌스는 미비합니다.

- AI 전용 보안 스택 미성숙

- 기존 CSPM·ASPM·DSPM 도구는 AI 특유의 공격(프롬프트 인젝션, 데이터 포이즈닝, 모델 탈취 등)을 잘 다루지 못하며, AI‑SPM이 별도 영역으로 부상 중입니다.

- 콘텐츠 출처·워터마킹 채택 속도

- C2PA·워터마킹은 기술적으로 성숙해가지만, 플랫폼·광고주·언론이 어느 속도로 의무화할지에 따라 가짜 정보 대응 효과가 크게 달라집니다.

- 규제 불확실성

- EU AI Act, 싱가포르 에이전트 거버넌스 프레임워크 등 각국 규제가 빨리 진화하고 있어, 글로벌 서비스를 운영하는 기업은 국별 규제 대응 비용이 커지고 있습니다.

부상하는 제6의 축 제안: “에이전트 슈퍼플랫폼 & AI 운영체계”

기존 5대 축이 **“무엇(What)을 갖추는가”**에 초점을 맞추고 있다면, 부상하는 6번째 축은 **“이를 어떻게 통합·운영(How)하는가”**에 대한 축입니다.

6-1. 정의

- *에이전트 슈퍼플랫폼 & AI 운영체계(AI Operating Fabric)**란,

- 여러 모델(GPT·Claude·Gemini·Llama·DeepSeek)을

- 여러 데이터 소스(ERP, CRM, 데이터웨어하우스, SaaS)와 연결하고,

- 수백·수천 개의 에이전트를 안전하게 운영·감사·롤백할 수 있게 해 주는중간 계층 플랫폼을 의미합니다.

예시:

- Microsoft Azure AI Foundry + Copilot Studio + Agent Factory

- OpenAI Frontier

- Google Cloud AI 에이전트 프레임워크

- ServiceNow·UiPath 에이전트 플랫폼

- 민간 솔루션 (MintMCP, Platform Agentic 등 에이전트 거버넌스·런타임 계층)

6-2. 왜 독립 축으로 봐야 하는가

- 멀티 모달·멀티 모델·멀티 에이전트 환경이 표준이 되었기 때문

- 기업은 한 가지 모델·한 가지 클라우드로는 요구를 충족할 수 없고, 여러 모델·클라우드·도구를 섞어 써야 합니다.

- 운영·거버넌스의 복잡도가 기하급수적으로 증가

- 에이전트 수가 10개에서 1,000개로 늘어나면, 버전 관리·권한관리·로그·비용·성능 튜닝이 기존 DevOps·MLOps와는 다른 수준의 문제로 변합니다.

- 새로운 수익·파워 센터가 되기 때문

- 누가 **“에이전트를 만든다”**보다, 누가 **“에이전트를 통제·운영하는 디폴트 운영체계”**가 되는지가 더 큰 권력을 가져갑니다.

- 이는 과거 모바일 시대에 iOS·Android가 했던 역할을 떠올리게 합니다.

6-3. 이 축에서 주목해야 할 포인트

- 플랫폼 잠금(Lock‑in) vs 개방형 오케스트레이션

- OpenAI Frontier·Azure Foundry·Gemini Agent Framework vs 개방형 MCP/오케스트레이션 계층(MintMCP·Platform Agentic 등)

- 조직 내 역할 변화

- “프롬프트 잘 쓰는 사람”에서, “비즈니스 요구를 에이전트 플로우·정책·권한 설계로 번역할 수 있는 사람”이 핵심 역할로 부상

- 보안·거버넌스와의 결합

- 이 운영체계가 곧 **보안·컴플라이언스의 ‘제1 방어선’**이 됩니다. (툴 허용 리스트, 데이터 경계, 액션 롤백 등)

종합 결론

- 지능의 원천 축에서는

- GPT‑5.2, Claude Sonnet 4.6, Gemini 2.x, Llama 4, DeepSeek V4, Grok 4.20 등 차세대 모델들이 “에이전트·컴퓨터 사용·초장문 컨텍스트·멀티모달”에 최적화되며,

- OpenAI·Anthropic·Google·Mistral·DeepSeek가 모델 + 플랫폼 + 파트너 생태계를 묶는 방향으로 경쟁 중입니다.

- 컴퓨팅 기반 축에서는

- HBM4·CoWoS·전력·냉각이 진짜 병목이며,

- NVIDIA·AMD·TSMC·삼성·하이닉스가 실질적인 “토큰당 비용”을 결정하고 있습니다.

- 물리적 실행 축에서는

- 에이전트와 로봇이 공장·물류·백오피스까지 들어가기 시작했지만,

- 경제성·안전성·책임 문제 때문에 아직은 “확산의 초입” 단계입니다.

- 지속 가능성 축에서는

- BYOP·원전·연료전지·액체 냉각이 AI 인프라의 필수 요소로 떠오르며,

- Microsoft·Oklo·Bloom Energy·Equinix·Adani가 “전력 주권 + AI 데이터센터” 축을 형성하고 있습니다.

- 신뢰와 성장 축에서는

- Palo Alto·CrowdStrike·Microsoft·Google·OpenAI 등이 에이전트·모델·데이터 전주기 보안·거버넌스를 통합하는 방향으로 움직이고 있으며,

- Wiz·Anthropic·ServiceNow·UiPath·C2PA가 각각 에이전트 보안·코드 보안·워크플로우 거버넌스·콘텐츠 출처 인증 영역을 채우고 있습니다.

- 부상하는 제6의 축 – 에이전트 슈퍼플랫폼 & AI 운영체계는

- 위 다섯 축을 실제로 엮어 **“한 회사 안에서 수백·수천 개 에이전트가 안전하게 일하도록 만드는 중간 계층”**이며,

- 이 축을 선점하는 기업·플랫폼이 앞으로 AI 경제의 실질적인 지배력을 갖게 될 가능성이 높습니다.

실무적으로 어떻게 활용할 것인가 (요약 가이드)

- 투자·전략 관점

- ① 모델(지능) · ② 칩/메모리(컴퓨팅) · ③ 전력/냉각(에너지) · ④ 거버넌스/보안 · ⑤ 에이전트 운영체계의 균형 포트폴리오를 보는 것이 중요합니다.

- 기업 도입 로드맵 관점

- 단일 LLM·단일 클라우드 선택보다,“에이전트 운영체계 + 거버넌스 + 멀티 모델” 전략을 먼저 설계한 뒤, 그 위에 UiPath/ServiceNow/자체 에이전트를 올리는 것이 리스크를 줄이는 방향입니다.

- 정책·공공 부문 관점

- 소버린 AI·에너지 주권·콘텐츠 출처(C2PA)·에이전트 거버넌스(싱가포르 모델 등)를 한 세트로 보고,국가 차원의 AI 인프라 전략을 설계할 필요가 있습니다.